怎样去

2

3:处置其他权益工具投资,确认“留存收益”

6

8

10:长期股权投资入账价值初始投资成本的调整,只在权益法进行后续计量时进行。

13

15

16

17

19

24

25

26

27

28

35

2

7

8:资产处置损益影响营业利润

13

15

16:不能为企业带来经济利益=报废或损毁=营业外支出

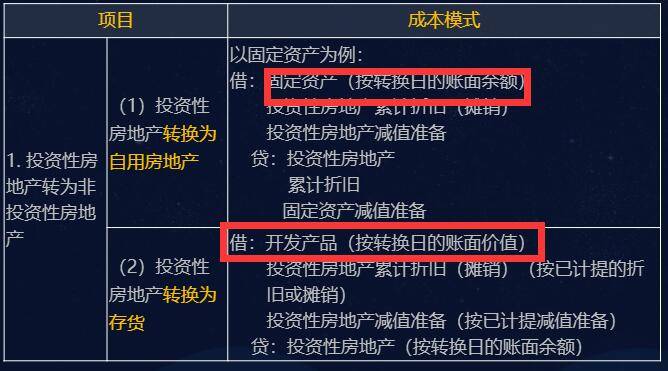

17:房地产企业持有并准备增值后转让的土地使用权:属于存货;其他企业持有并准备增值后转让的土地使用权:属于投资性房地产。

19

21

23

26:无形资产:没有实物形态的可辨认的非货币性资产

采购入库前后不一样 实质重于形式

1、约定售后回购,回购价格大于出售价格。

借:银行存款 贷:其他应付款

借:发出商品 贷:库存商品

借:财务费用 贷:其他应付款

1、各组成部门确认为单项固定资产;

2、工业企业符合固定资产定义的周转材料,也就当确认为固定资产。

3、装卸费、专业人员服务费、员工培训费列入固定资产成本。

4、工程完后发生的盘盈、亏损、报废、毁损的净损益计入当期损益;自然灾害导致的--营业处支出。

5、办理竣工决算后,按照暂估价值 与竣工决算的差额调整入账价值,但不需调整已计提的折旧金额。

6、注意更新改造过程中的、大修理面停用的固定资产 两种不同情形的折旧计提。

7、未单独确认为一项固定资产的备件,更换时进入成本,同时将替换的备件的账面价值扣除。此部先计算出被替换出的价值计算=此部价值-折旧。

8、清理的两个科目使用 资产处置损益、营业外收入。

3

4

7

10

14

17

19

29

一、同控---长投初始成本:

合并日长投初始成本=被合并方在合并日按购买日公允价值持续计算的应纳入最终控制方合并账务报表的可辨认净资产账面价值*合并方持股比例+购买日最终控制方收购被合并方时归属于最终控制方的商誉。

长投初本与合并方支付合并对价的差额处理

1、合并方以支付的现金、 转让非现金资产或承担债务方式作为合并对价

长投初本与支付的现金、 转让非现金资产或承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的,调整留存收益

2、合并方以发行权益性证券作为合并对价

长投初本与所发行权益性证券面值总额之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的,调整留存收益。

支付的手续费、佣金等与发行直接相关费用在溢价发行收入中扣除,不足的冲减盈余公积和未分配利润。

6

A生产设备和环保装置单独计提折旧。

7

8

9

16

17

18

23

27:书P79页

30

31

6、

费用:指企业在日常活动中发生的,会导致所有者权益减少、与想所有者分配利润无关的经济利益的总流出。包括营业成本和期间费用。

书P15

18

21

24

27

直接计入营业利润的利得或损失:投资收益、公允价值变动损益、资产处置损益

直接计入所有者权益的利得或损失:其他综合收益

影响利润总额但不影响营业利润的利得或损失:营业外收入、营业外支出

28

30

31

35

37

负债必须是企业承担的现时义务,包括法定义务和推定义务.

38

40

41

s

注意账面价值和账面余额的差别

1.重组义务通过时满足:有详细、正式的计划;已对外公告,开始实施。

2.与重组直接相关的支出:遣散(自愿或强制)、将不再使用的厂房的租赁撤销费。

合理损耗不影响购进成本

可比性 不得随意

.

会计信息质量要求:

可靠性、相关性、可理解性、可比性、实质重于形式、重要性(性质、金额判定)、谨慎性、及时性

1.借款费用正常中断:可预见的不可抗力因素。

1.可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间的较高者确定

2.改良替换固定资产入账价值:固定资产净值-被替换部分净值

授课教师

网校讲师

课程特色

视频(24)

考试(17)

PPT(1)

文档(16)

最新学员

学员动态

山西建投毛译一

完成了 视频课程 — 第1章 总论

山西建投毛译一

开始学习 视频课程 — 第1章 总论

山西建投毛译一

开始学习 章节练习 — 第17章

山西建投毛译一

开始学习 课程讲义 —第一 章 总论

山西建投杨萌瑶

开始学习 课程讲义 — 第二章 存货

Powered by EduSoho v8.0.16 ©2014-2024 好知网